2020年阳泉市房地产开发投资运行简析

今年以来,阳泉市上下继续贯彻落实党中央、国务院一系列调控政策,坚持“房住不炒”的定位,落实稳地价、稳房价、稳预期的长效管理机制,积极推进市场综合调控。全市房地产开发投资继续回落,商品房销售逐步趋好,量价齐升,房地产市场基本稳定。

一、房地产市场主要运行特点

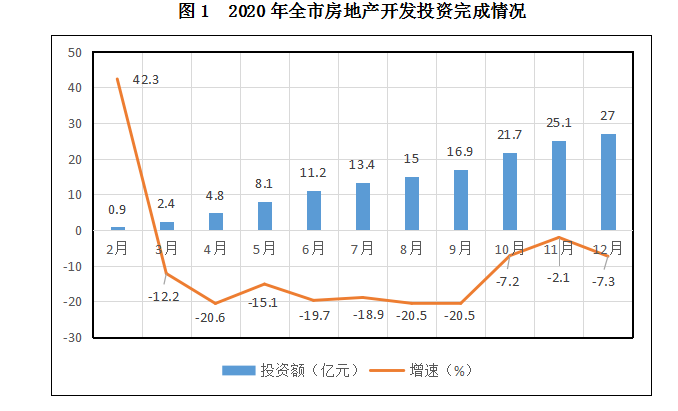

(一)投资高开低走降幅逐渐收窄

2020年,全市房地产开发投资27.0亿元,下降7.3%,降幅比2019年扩大0.7个百分点,但与2020年一季度、上半年、前三季度比较分别收窄4.9、12.4、13.2个百分点。2-12月,全市房地产开发投资增速依次为42.3%、-12.2%、-20.6%、-15.1%、-19.7%、-18.9%、-20.5%、 -20.5%、-7.2%、-2.1%、-7.3%。

从开发构成看,土地购置费下降幅度大。2020年,全市房地产开发投资中建安工程投资24.0亿元,下降3.4%,占全部房地产开发投资的比重为88.7%,较上年提高3.5个百分点;设备工器具购置投资0.4亿元,下降9.9%,占比为1.6%,较上年回落0.1个百分点;其他投资2.6亿元,下降32.2%,占比为9.7%,较上年回落3.4个百分点,其中:土地购置费1.1亿元,下降60.8%,较上年回落127.1个百分点,占全部房地产开发投资比重为4.0%,较上年回落5.6个百分点。

从房屋用途看,住宅投资比重有所下降。房地产开发投资中,住宅投资20.8亿元,下降9.8%,占全部房地产开发投资比重由上年的79.0%下降到77.0%;办公楼投资0.4亿元,增长148.6%,占比由上年的0.6%提高到1.6%;商业营业用房投资2.4亿元,下降29.6%,占比由上年的11.7%下降到8.9%;其他房屋投资3.4亿元,增长34.7%,占比由上年的8.7%提高到12.5%。

从投资规模看,亿元及以下项目投资加快。全年投资规模5亿元及以上的项目完成投资11.6亿元,下降1.7%, 占全市房地产开发投资的比重为43.0%, 较上年提高2.4个百分点;1-5亿元项目完成投资12.6亿元,下降18.2%, 占比为46.6%,较上年回落6.3个百分点; 亿元及以下项目完成投资2.8亿元,增长47.4%, 占比为10.4%,较上年提高3.9个百分点。

从开发区域看,六县(区)“两正四负”。各县(区)投资增速区域性差异悬殊,最高、最低增幅差距达110.4个百分点。六县(区)增速由高到低依次为盂县投资3.4亿元,增长73.4%;郊区投资4.6亿元,增长61.4%;平定县投资10.1亿元,下降11.4%;城区投资2.5亿元,下降24.8%;开发区投资3.8亿元,下降31.2%;矿区投资2.6亿元,下降37.0%。

(二)房屋在建规模有所扩大

2020年,全市房屋施工面积410.6万平方米,增长3.6%,较上年提高17.8个百分点。从用途看,住宅施工面积315.0万平方米,增长0.7%,占全部施工面积的比重为76.7%,较上年回落2.2个百分点;办公楼施工面积2.7万平方米,下降4.4%,占比为0.7%,较上年回落0.1个百分点;商业营业用房施工面积38.8万平方米,增长8.9%,占比为9.4%,较上年提高0.5个百分点;其他房屋施工面积54.1万平方米,增长20.1%,占比为13.2%,较上年提高1.8个百分点。

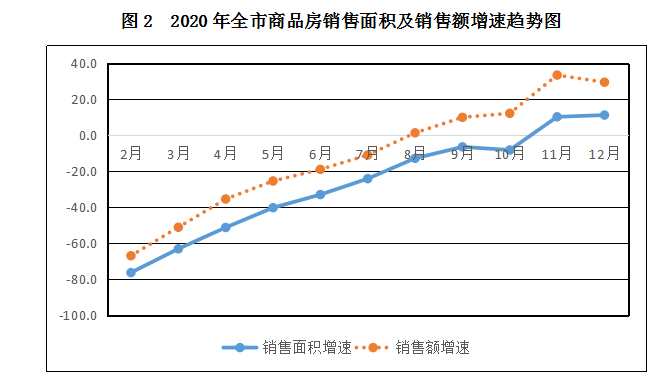

(三)商品房销售量价齐升

2020年,全市商品房销售面积52.3万平方米,增长11.3%,增速比上年加快22.8个百分点。其中占全部销售面积98.0%的住宅销售51.3万平方米,增长12.2%;全市商品房实现销售额27.7亿元,增长29.6%,增速比上年加快30.0个百分点。

分户型看,90平方米及以下住宅销售面积2.7万平方米,下降44.1%,较上年回落43个百分点;90-144平方米住宅销售面积37.5万平方米,增长5.5%,较上年提高19.1个百分点;144平方米以上住宅销售面积11.1万平方米,增长106.6%,较上年提高102.2个百分点。

(四)大户型住宅受到青睐

随着二胎政策的全面放开和人口老龄化进程的加快,新生二胎家庭和新增养老家庭对居住条件的改善型需求日益增加,使得大户型住宅成为销售热点。2020年,144平方米以上住宅销售面积11.1万平方米,增长106.6%,较上年提高102.2个百分点。144平方米以上住宅投资完成3.9亿元,增长119.8%,继续延续上年大幅增长的态势。

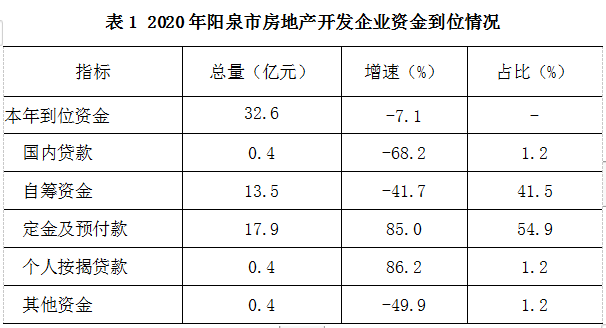

(五)定金及预收款仍是房企的主要资金来源

货币信贷政策的进一步收紧,使得房企融资更加困难,定金及预收款及个人按揭贷款成为资金回笼的主要渠道。2020年,房地产开发企业本年到位资金32.6亿元,下降7.1%,较上年回落13.3个百分点。从来源渠道看,国内贷款0.4亿元,下降68.2%,较上年回落34.1个百分点;自筹资金13.5亿元,下降41.7%,较上年大幅回落90.6个百分点;定金及预收款17.9亿元,增长85.0%,较上年提高107.1个百分点;个人按揭贷款0.4亿元,增长86.2%,较上年提高173.9个百分点;其他到位资金0.4亿元,下降49.9%,较上年回落5.7个百分点。

二、房地产开发投资存在的问题

(一)部分先行指标走弱,或将影响未来市场

一是反映土地储备的土地购置面积呈下降态势。土地购置是新增房地产开发项目的前置条件,是开发投资和未来供给的先行指标,销售面积的大幅增加和待售面积逐渐减少或将影响未来房地产市场的有效供应和平稳发展。2020年,全市房地产开发企业土地购置面积6.8万平方米,同比下降46.3%,土地成交价款0.6亿元,同比下降43.7%;二是反映投资进度的房屋竣工面积大幅下降,项目建设进度放缓。全年全市房屋竣工面积13.0万平方米,同比下降78.9%,与上年相比回落77.5个百分点,其中,住宅竣工面积11.6万平方米,同比下降76.1%,较上年回落57.8个百分点。

(二)市场预期信心不足,新开工面积下降明显

2020年,全市新开工面积74.6万平方米,比上年减少12.8万平方米,下降14.7%,增幅比上年回落37.3个百分点。其中,住宅新开工面积52.9万平方米,比上年减少13.2万平方米,下降19.9%,增幅比上年回落27.2个百分点。全年新开工房地产项目9个,比上年减少9个,新开工项目完成投资4.2亿元,下降59.5%。房地产新开工项目减少,对全市房地产市场的后续支撑作用明显不足。

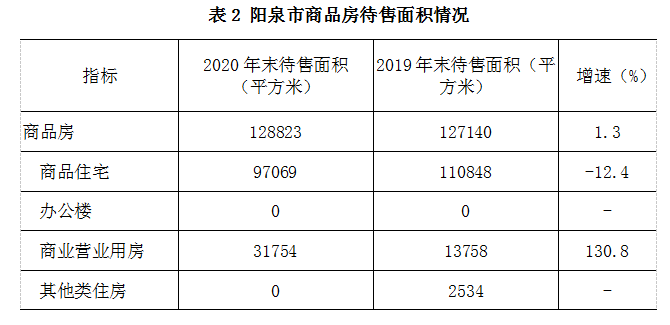

(三)待售面积结构性库存压力显现

近年来,全市出台的一系列政策措施使得商品房库存明显缓解,与商品住宅相比商业营业用房库存压力仍然存在。2020年,全市商品房待售面积12.9万平方米,增长1.3%,其中:商业营业用房待售面积3.2万平方米,增长130.8%,增幅较上年提高178.8个百分点。

三、促进全市房地产业稳定发展的几点建议

(一)继续落实好调控政策,促进房地产市场健康发展

牢牢坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,时刻绷紧房地产市场调控这根弦,着力稳地价稳房价稳预期,从土地、金融、财税、舆论引导、市场监管等方面综合施策,保持房地产市场运行在合理区间。同时,继续细化分类调控,因地制宜、多策并举,促进房地产市场平稳健康发展。

(二)加快企业转型升级,提高地产企业竞争优势

房地产开发企业规模化是必然趋势,大型房地产开发企业财务成本低、建设进度快、产品质量好、服务水平高,更能经受住市场变化的考验。相关部门应培育骨干龙头企业和标杆企业,引导企业做大做强,提高企业核心竞争力。鼓励房地产企业兼并重组,引导规模小、销售难、资金紧的房地产企业与实力强的房企兼并重组,提升产品的营销策划能力和品牌效应。改变简单买地卖房的传统过程,转型升级为建设和经营功能完善的服务综合体,不断提高发展水平和满足人民美好生活的需要。

(三)加大项目招引力度,增强持续发展后劲

房地产业是经济增长的先行行业,产业链长、关联度大,能直接或间接带动建筑行业、住房服务行业等多个上下游产业的发展。要积极发挥房地产业的带动作用,抢抓疫后国家加大投资力度机遇,进一步完善招商引资机制,优化营商环境,落实财政奖励、税收奖补等政策,吸引房地产项目落地。